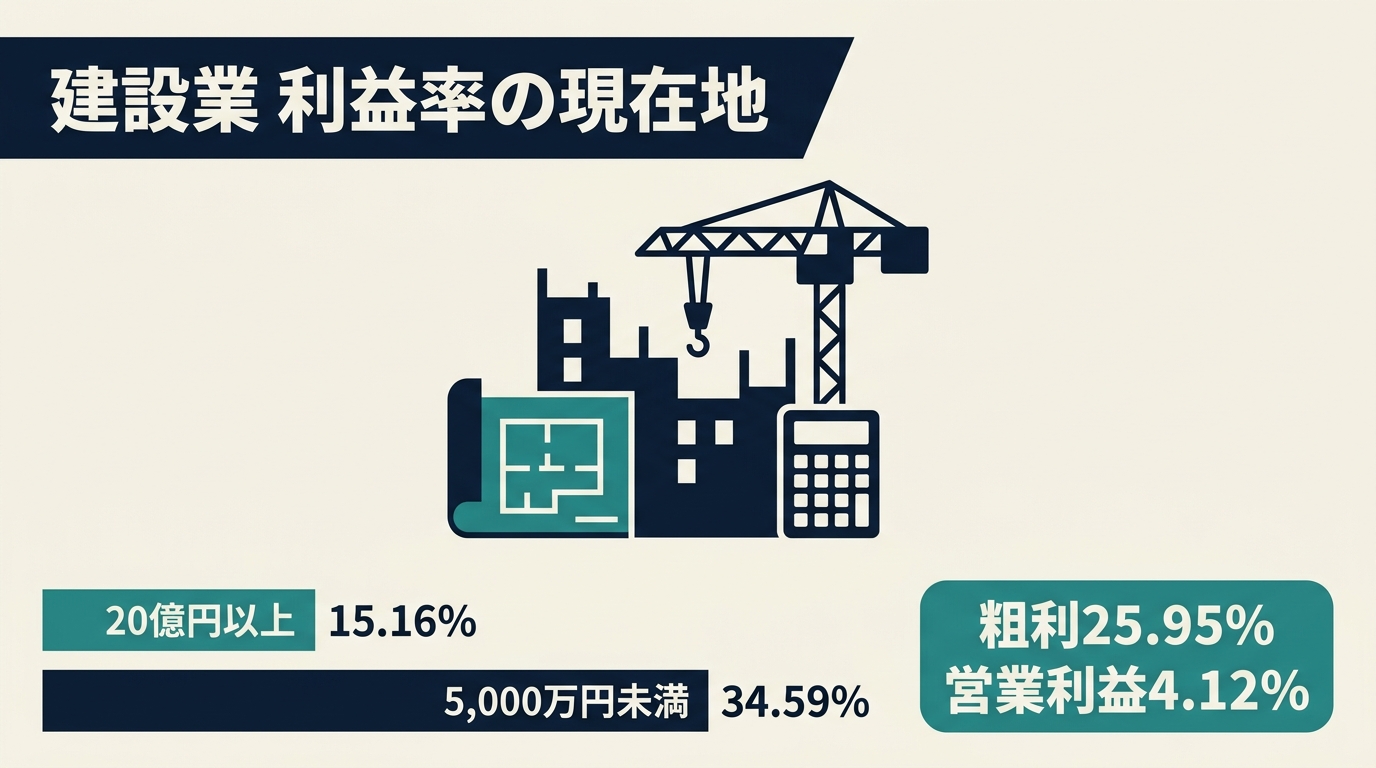

建設業 利益率の現在地|業界平均25.95%の裏で広がる収益格差と中小建設業の3つの問い

建設業の利益率は、業界平均で粗利25.95%、営業利益4.12%——これだけ聞くと「思ったより悪くない」と感じるかもしれません。

ところが、売上規模5,000万円未満の小規模工事では粗利率34.59%、売上20億円以上の大規模工事では15.16%。同じ「建設業」のなかで、利益率が20ポイント近く開いています。

しかも、建設資材は2021年1月から2025年9月までで平均37%上昇しました。受注単価が据え置きであれば、粗利は半減する計算です。

この記事では、業界平均という「マクロな数字」と、自社の利益構造の「ミクロな実態」のあいだに広がるズレを、公的統計データで解剖します。最後に、中小建設業の経営者が今すぐ確認しておきたい3つの問いを提示します。

建設業の利益率はいま何%か|業界全体の数字と全体像

まずは業界全体の現在地から押さえます。中小企業庁の「中小企業実態基本調査」と一般財団法人 建設業情報管理センターの集計データから、建設業の利益率の主要指標を整理します。

直近の業界平均(中小建設業)

- 完成工事総利益率(粗利率):25.95%(2023年実績、建設業情報管理センター集計)

- 売上高営業利益率:約4.12%(令和7年中小企業実態基本調査速報。前年度比16.6%増)

- 売上高経常利益率:4.71%(令和4年度実績、中小企業実態基本調査)

粗利率は2021年25.65%、2022年25.57%、2023年25.95%と、ここ数年は25%台で安定推移しています。営業利益率4.12%、経常利益率4.71%は、全産業の法人平均(経常利益率4.37%)をやや上回る水準です。

経年推移:直近10年の波

過去10年を振り返ると、2010年代前半は20%前後で低迷していた粗利率が、東日本大震災の復興需要と東京オリンピック前の建設投資拡大によって、2018〜2019年頃にピークを迎えました。営業利益率10%超の優良企業も珍しくない時期でした。

しかし、2020年以降は様相が変わっています。名目上の粗利率25%台は維持していますが、これは大手ゼネコンや一部の有力元請けが価格転嫁を強力に推し進めた結果が、マクロな平均値を支えているという側面が強い。サプライチェーンの下層に行くほど、資材高騰と労務単価上昇の二重圧迫が静かに進行しており、実質的な営業利益率・経常利益率は低下している企業が増えています。

「業界平均25%」という数字だけを見ていると、この水面下の二極化を見落とします。

規模別・下請け比率別で開く利益率の差|なぜ平均値だけ見ると見誤るのか

業界平均は「真ん中」を示してくれますが、自社の位置を知るには不十分です。建設業の利益率は、企業の売上規模と元請け/下請け比率によって、業界平均からは想像できないほど開きます。

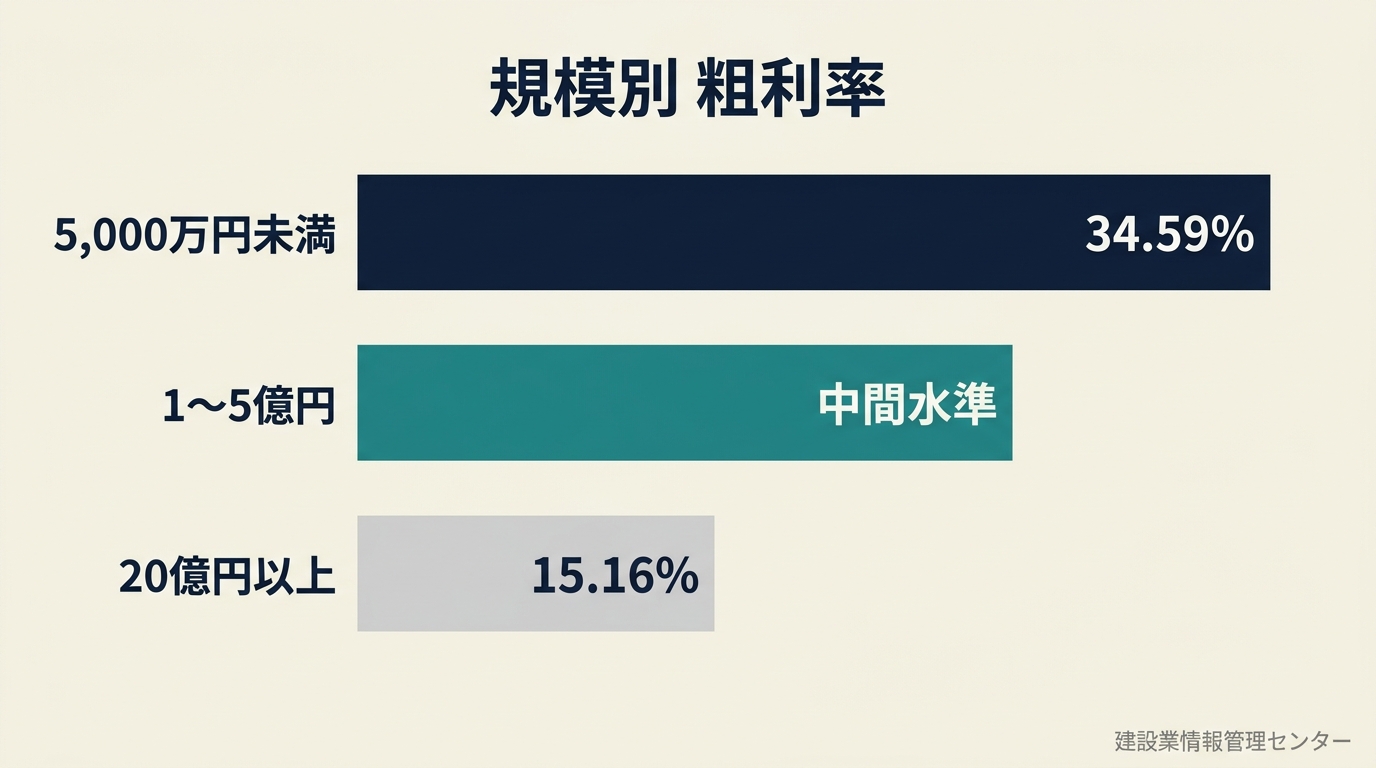

売上規模別の粗利率の格差

完成工事総利益率を売上規模別に見ると、次のような分布になります。

- 売上高5,000万円未満:34.59%

- 売上高1〜5億円:中間水準

- 売上高20億円以上:15.16%

小規模工事ほど粗利率が高く、大規模工事になるほど15%台まで圧縮される。一見すると逆のように見えますが、これは建設業特有の構造を物語っています。

小規模工事(特に修繕・専門工事の直請け)では、材料費や外注費の絶対額が小さく、自社の人件費が粗利として計上されやすい。元請けを通さないため、高めのマージンも設定しやすい。一方、大規模工事になるほど多重下請け構造の中間層としての役割が強まり、外注費が膨らんで粗利率が構造的に圧縮されていきます。

原価構成比とインフレの破壊力

中小建設業の標準的な工事原価の構成比は、業種により幅はあるものの、おおむね次のバランスです。

- 材料費:約30〜35%

- 外注費:約35〜40%

- 労務費(自社職人等):約15〜20%

- 現場経費:約10%

このバランスの上に、平均粗利率25%が成り立っていました。

ここで、2つの巨大なコスト圧力がこの精密なバランスを崩しつつあります。

第一に、材料費の異常な高騰。 建設資材物価は2021年1月から2025年9月までで平均37%上昇しました。仮に売上100・材料費30・粗利25の現場があった場合、材料費が37%上がると材料費は41.1。元請けからの受注単価が据え置きだと、粗利は25から13.9へほぼ半減する計算になります。

第二に、労務単価の上昇。 国土交通省の公共工事設計労務単価は2025年度に全国平均24,852円/日、2012年度比で85.8%上昇、13年連続の上昇です。職人の人件費を「コスト」として削る発想は、すでに成立しません。

「平均25%」が示しているのは、この二重圧迫を価格転嫁できた企業の数字です。転嫁できていない中小建設業は、表に出ない形で粗利を削っているのが現場の実態です。

大手ゼネコンの動きから読む「中小に降りてくる選別基準」

建設業の利益率を考えるとき、業界トップの動きを「すごい話」で終わらせるのは惜しい。大手の動きは、2〜3年遅れで中小の取引継続条件として降りてきます。

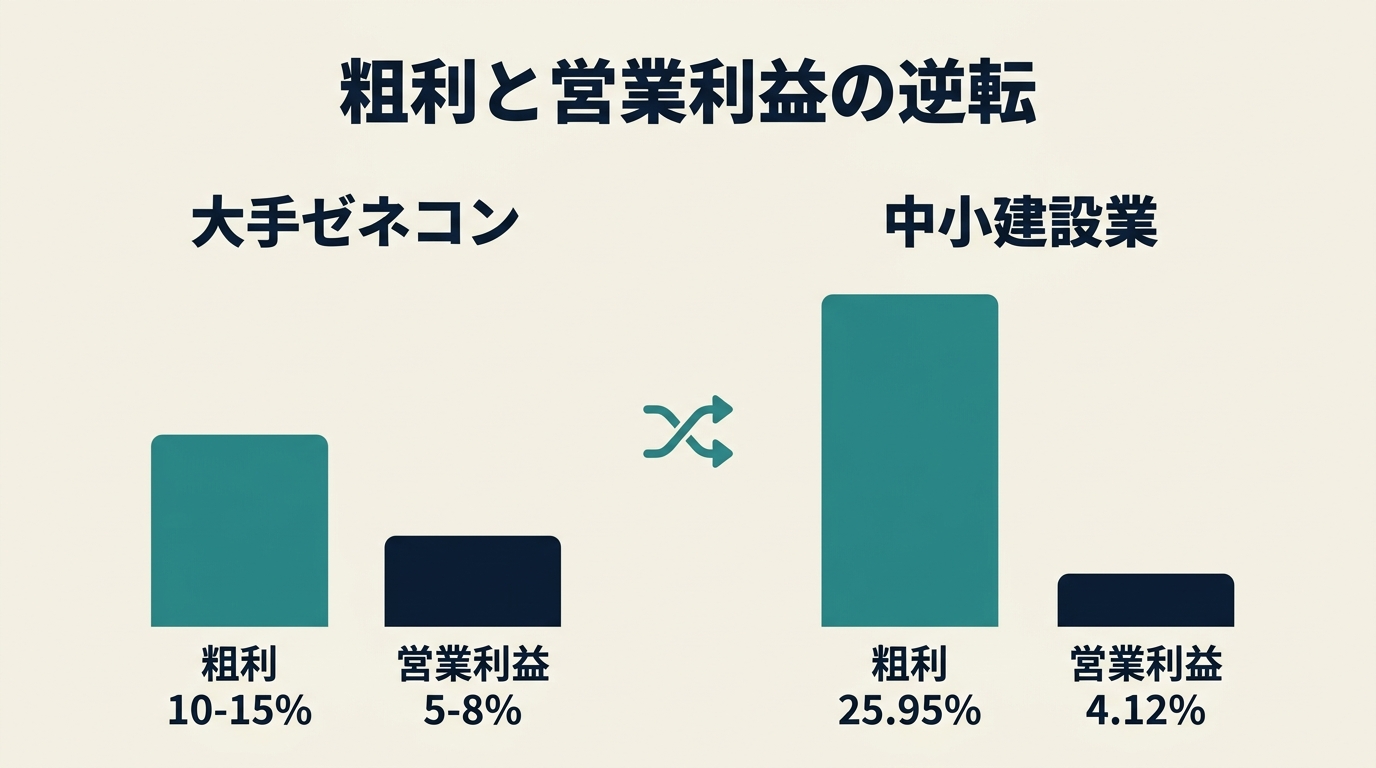

大手と中小の構造的な利益率格差

業界大手(上場ゼネコン・準大手)の直近決算IR資料を見ると、粗利率は10〜15%、営業利益率は5〜8%程度の水準です。中小建設業の平均(粗利25%、営業利益4%)と比べると、粗利率は大手の方が低く、営業利益率は大手の方が高い——という、一見すると不思議な現象が起きています。

これは「大手が大規模工事の薄利層を担い、中小が小口の高粗利層を担う」という分業の表れであり、同時に大手は薄利でも回せる管理体制と原価コントロール力を持っていることの裏返しです。販管費の効率、間接費の最適化、原価管理システムへの投資——これらが大手と中小の営業利益率を逆転させている要因です。

「2〜3年遅れで降りてくる」選別軸

直近数年、建設業界で大手が動かしている方向性は次の通りです。

- 2025年12月完全施行の担い手3法:標準労務費の設定、価格転嫁の法定化、適正工期の確保

- ICT施工・BIM/CIMの普及:戸田建設の全社員AI資格取得、鹿島建設の自動配筋システム(作業効率5割増)など

- 経営事項審査(経審)Y評点の重視:粗利率・営業利益率が業界平均を超えているかが、公共工事の入札参加と元請け選定で静かな評価軸になりつつある

これらは、いますぐ中小に直接降りてくるわけではありません。しかし、2〜3年の時間軸で見ると、元請けからの選定や公共工事の入札参加で「業界平均の利益率を維持できているか」が選別軸になっていきます。

「うちは小さいから関係ない」ではなく、「大手が薄利で回す体制を整えていく以上、中小も粗利を業界平均以上で守れないと取引機会から外れていく」というのが、いま起きている市場の構造変化です。

担い手3法の中身と、価格転嫁の法定化が中小建設業に与えるインパクトについては、別記事で詳しく扱っています。

➡️ 建設業の担い手3法とは|2025年12月完全施行で変わった3つのルールと中小建設業者の対応策

中小建設業の経営者が今すぐ確認すべき3つの問い

業界平均と規模別の格差、大手の動きを踏まえて、御社の状況を確認しておきたい問いを3つお出しします。

Q1:原価構造を「材料・外注・労務・経費」で分解できているか

決算書の「完成工事原価」を総額だけ見ていても、利益率の改善ポイントは見えません。材料費・外注費・労務費・現場経費——この4つに分解できる粒度で原価を捉えているかどうかが、最初の分岐点です。

業界平均(材料30〜35%、外注35〜40%、労務15〜20%、経費10%)と比べて、自社のどこが膨らんでいるか。業界平均から大きく外れている項目には必ず構造的な理由があり、その理由を経営者自身が説明できるかどうかが、改善の入り口になります。

Q2:元請け比率と下請け比率のミックスは、自社の規模感に合っているか

売上5,000万円未満で粗利34.59%、20億円以上で15.16%——この20ポイント近い格差は、多重下請け構造の中間層になるほど粗利が圧縮されることの数値表現です。

自社の年商規模に対して、元請け比率と下請け比率のミックスはどうなっているか。下請け比率が高いなら、なぜ高いままなのか。元請け化を進めるなら、どの分野で・どの単価帯で攻めるのか。「下請けから抜け出す」という抽象論ではなく、自社の粗利構造から導かれる戦略になっているか——ここを問い直す価値があります。

Q3:価格転嫁の交渉履歴を、契約書上の文言で残せているか

担い手3法の完全施行で、資材価格変動時の「変更方法」を契約書に明記することが義務付けられました。建設Gメンの調査も2024年度から個別工事の単価水準まで踏み込んでいます。

これは「ルールができた」だけでなく、価格転嫁の交渉履歴を文書で残せる会社が、選ばれる側に回るという市場変化です。「口頭で値上げを会えた」では証跡が残らず、元請け選定からも公共工事の入札からも、静かに外れていきます。

ここまでが「業界の数字」と「3つの問い」の整理です。

では、御社の場合、具体的にどの問いから手をつければよいのか。原価構造の見直し、元請け化、価格転嫁の文書化——どれを優先するかは、自社の財務状況と取引構造によって変わります。

その判断軸を、業界データや実際の事例と一緒に、別の角度から整理した記事をnoteで公開しています。

➡️ 建設業の資材高騰、粗利の25%が消える構造(note・無料)

➡️ 建設業の粗利率、守れていますか。赤字工事をなくす原価管理の始め方(note・有料)

➡️ 建設業の社長へ。3年後、手残りはいくらですか。【建設業の未来レポート&キャッシュシミュレーター付き】(note・有料)

まとめ|利益率は「結果」ではなく「設計」できる

建設業の利益率は、業界平均で粗利25.95%、営業利益4.12%。しかし、その数字の裏では、規模別・元請け/下請け比率別に20ポイント近い格差が広がり、資材37%上昇という巨大な圧迫が静かに進行しています。

これまで、利益率は「結果として出てきた数字」として扱われがちでした。良い現場が続けば上がり、悪い現場が続けば下がる——景気と運の話に近かった。

しかし、いま起きている構造変化を踏まえると、利益率は「設計できる経営機能」として捉え直す段階に来ています。原価構造をどう分解するか、元請け/下請けのミックスをどう組むか、価格転嫁の交渉履歴をどう残すか——どれも会社の側でコントロールできる変数です。

担い手3法によって価格転嫁の仕組みが整い、大手の動きが選別軸として降りてくる2026年は、「業界平均以上の利益率を、設計して取りに行く側」と「平均値の陰で粗利を削り続ける側」が静かに分かれていく年になります。

どちらの側に立つか——その判断に迷ったら、まずは自社の数字を一緒に見るところからでも構いません。

➡️ 個別相談(30分・オンライン・無料)

➡️ hitorieki Lab. メルマガに登録する

参考資料

- 中小企業庁「令和7年中小企業実態基本調査速報」

- 中小企業庁「令和5年中小企業実態基本調査報告書(令和4年度決算実績)」

- 一般財団法人 建設業情報管理センター「建設業の経営分析」

- 国土交通省「建設工事施工統計調査(令和6年度実績)」

- 国土交通省「令和7年3月適用 公共工事設計労務単価について」(2025年2月発表)